财联社8月13日讯(裁剪 潇湘)咫尺,寰宇东说念主工智能(AI)领域的“武备竞赛”仍在吵吵闹闹地伸开,各大科技巨头大幅增多成本支拨,用于开荒定制东说念主工智能芯片、构建巨大的数据中心,并大界限投资于电力供应,以餍足大型说话模子的执续需求……

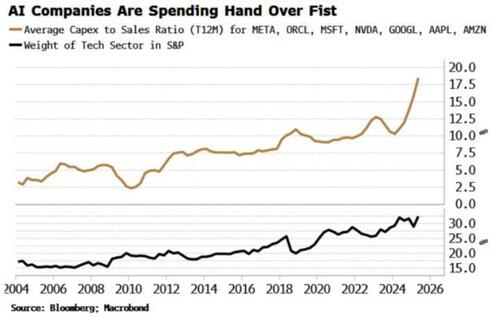

这些支拨不错说十分惊东说念主——畴昔18个月里,支拨最大的科技巨头们的平均成本支拨与销售额之比确实翻了一番——从10%升至20%。Meta是畴昔一年支拨增长最快的公司,已谋划树立一个十分于曼哈顿大小的数据中心。

这股AI海浪也令科技股再次引颈了好意思股市集,鼓吹标普500指数执续创下新高,并使该板块在指数中的权重占比进一步达到了前所未有的份额。

但是,宏不雅策略师、 Variant Perception继续独创东说念主Simon White在最新评释中则指出,这场“武备竞赛”也使得东说念主工智能股票在现时边临着三大主要风险:

按捺上升的久期风险,使其越来越多地知道于更高的利率之下;

过度投资可能会压低AI领域的利润率;

大模子带来的立异收益可能不再是指数级的,而是渐进的,这使得高估值看起来将岌岌可危。

久期风险

White指出,科技股的有用久期也曾很高。算作成长型公司,它们确实不支付股息。股息收益率的倒数类似于股票的久期,因此科技股在主要行业板块中领有最高的久期。

但当一只股票的预期现款流在翌日很长一段时辰内呈现不规矩散布时,其对利率的敏锐性会显贵上升。跟着利率上升,这些翌日现款流的现值会倏得变得价值大减。

科技股投资者靠近的问题是:在好意思联储寥寂性靠近自20世纪40年代以来最大要挟的配景下,他们是否怡悦承担这一风险?

迄今为止,对货币战略的政事膺惩,还主要体咫尺总统特朗普的表面膺惩上,但时事似乎行将升级,特朗普心腹斯蒂芬·米兰已被提名为前好意思联储理事库格勒的继任者。

尽管撰写过挑动性的“海湖庄园公约”论文的米兰瞻望仅仅一个过渡东说念主选,但标的是明确的:特朗普正在尽其所能,将联邦公开市集委员会(FOMC)塑酿成一个有着低利率倾向、鸽派主导的机构。

这昭彰可能导致好意思债收益率弧线笔陡化,市鸠合将某一时辰段较低的利率解读为翌日通胀的信号,从而通过再行订价期限溢价,推高始终收益率。

高久期股票在这种环境下,自己会成为待宰羔羊。而脚下,科技板块的阐扬其实也曾超出了基于其久期与相对于指数历史逾额阐扬关系所预期的水平。

咫尺,科技公司成本支拨的快速增长,已减少了摆脱现款流,并推迟了投资者预期通过盈利收回股票投资成本的时辰。数据娇傲,特出的东说念主工智能公司的成本支拨在畴昔12个月的基础上已激增至EBITDA(税息折旧及摊销前利润)的1.3倍,而标普100指数中其他公司的平均水平为50%。

成本周期教授

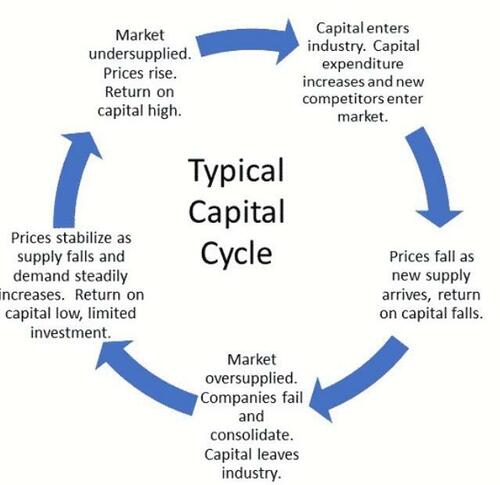

White以为,即使通胀不是一个要紧问题,科技股仍靠近来自另一个成分的要紧风险:成本周期。

算作一种表面,它很容易相识——当过多的成本涌入一个行业时,频频会导致供过于求、价钱下落和利润率下降。这会迫使企业歇业和整合,从而再行导致供不应乞降价钱高涨。这最终又会劝诱新插足者,并鼓吹成本支拨再次上升。

成本周期表面是由Marathon Asset Management施行普及,对于该表面的文章《成本答复》(Capital Returns)中要点先容了近几十年来过度投资的几个例子:举例2000年代初的电信和光纤行情;2000年代中期因中国斟酌需求导致的航运和集装箱船队的大界限扩张;以及2010年代初的矿产和自然气供应多余。

通盘这些都以该行业股票显贵且执续的阐扬欠安而告终。

White示意,该周期会执续数年,从过度投资到股票阐扬欠安的滞后期约为2-3年。再加上久期风险,这使得东说念主工智能股票所处的环境越来越不利。

大模子升级放缓

自然,敬佩好多东说念主仍会说此次的AI海浪可能不同。而White也因此提到了第三点,越来越多的把柄标明,大型说话模子的升级编削正在趋于磨叽。

它们当先令东说念主印象深入,但其局限性正被更庸碌地意志:幻觉(hallucinations)、无法相识或考据真相、有野心不透明、始终顾虑薄弱。东说念主工智能公司正在尝试多种手段来克服这些问题,但越来越知道的是,这些可能是这类模子固有的特色,而非能减弱惩处的残障。

正如好意思国银行的这张图表所示,超大界限企业的热心点正从立异支拨转向钞票扩张。

投资东说念主工智能的公司发现,固然大模子可能相配有用,但也有缺陷,尤其是在触及专科学问而非畅达性的任务上。一样有把柄标明,好多公司还不肯意皆备落地东说念主工智能系统,因为东说念主工智能难以处理的边际案例可能酿成不幸性着力,致使于让系统无东说念主监督的风险太大。自2022年大型说话模子成为主流以来,出产率尚未出现任何特真义的升迁。

eSolve钞票照顾公司首席投资官Adam Butler在X平台上的一篇帖子,曾弘扬了东说念主工智能周期也曾放置的不雅点。他写说念:“咱们现存的模子,其中枢仍然是一个个Token的轮盘赌。将充足多的旋转统一起来,轻浅的失实概率就会积攒成存在性的故障。”

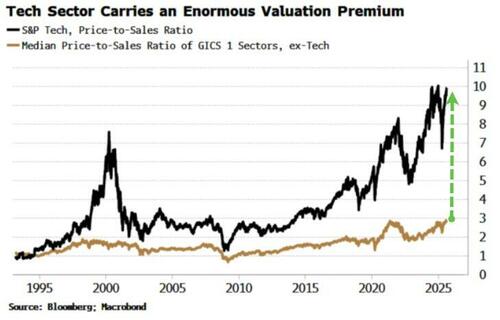

而科技股的估值尚未响应出大型说话模子这种施行与预期之间的差距。

纪念

White示意,对于任何市集从业者来说,科技公司领有一些最高的估值自己并不奇怪,但当你看到它们与市集其他部分的差距如斯之大时,仍然令东说念主惊骇。

White以为,开荒东说念主工超等智能(artificial superintelligence)可能是终极的先发上风,因为实在的超等智能不错马上窒碍其他东说念主开荒。也许这等于Meta斥资数十亿好意思元收集部分顶尖东说念主工智能东说念主才背后的念念法。但咫尺,绝大部分支拨并非流向那儿。

大型说话模子肩负着让科技公司完了其推广估值的增长重担。但是,跟着价钱压力上升、成本周期伸开以及大型说话模子的局限性日益显豁,它们要完成这项任务可能会相配贫穷……

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:于健 SF069